2023年10月からいよいよ「インボイス制度」が始まります。

経理に携わる皆さんが事前準備をスムーズに進められるよう、「インボイス制度で何が変わるのか」「経理業務にどのような影響があるのか」について簡潔にまとめました。

1.インボイス制度の概要

(1)インボイス制度とは

インボイス制度は「適格請求書等保存方式」という正式名称で、消費税の仕入税額控除の金額を正しく計算するための制度です。

インボイス制度開始後に仕入税額控除を受けるためには、所定の記載要件を満たした請求書(適格請求書=インボイス)の発行と保存が必須となります。

(2)仕入税額控除とは

仕入税額控除とは、売上時に受け取った消費税から仕入等で支払った消費税を控除される(差し引かれる)ことを言います。

例:売上税額7,000円 - 仕入税額5,000円 = 納付税額2,000円

(3)インボイス(適格請求書)を発行できるのは適格請求書発行事業者だけ

インボイス(適格請求書)を発行できるのは、「適格請求書発行事業者」のみです。

この「適格請求書発行事業者」になるためには、税務署に「適格請求書発行事業者の登録申請書」を提出し、事業者として登録される必要があります。

また登録できるは、課税事業者(課税の基準期間における課税売上高が1,000万円超の事業者)のみです。免税事業者は対象外になります。

2023年10月1日のインボイス制度開始に間に合わせるためには、2023年3月末までに申請書を提出しなければなりません。

2.インボイス制度の背景

前項において、インボイスでは「10%と8%それぞれの税率ごとの消費税額」を請求書に明記する必要があると説明しましたが、まさにインボイス制度の背景にあるのが、10%と8%(軽減税率)2種類の消費税率の存在です。

2019年10月に消費税率が10%に引き上げられた際、食品など一部の品目については軽減税率として8%の消費税率が適用されました。

2種類の税率があることで、「どの取引(商品)がどちらの税率なのか」を明確にする必要があります。

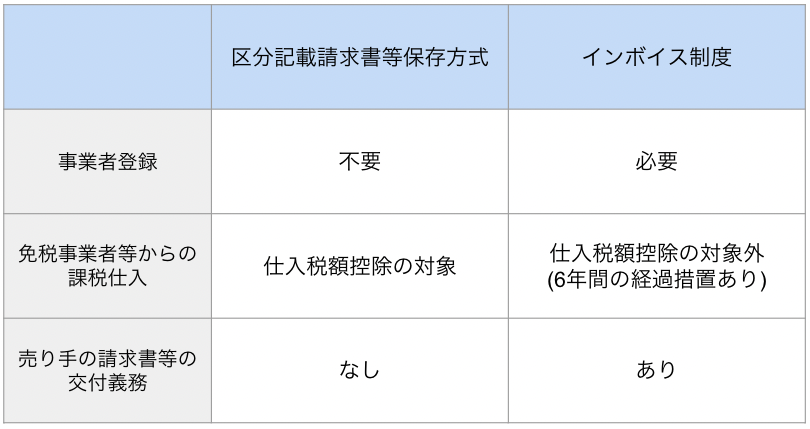

2019年10月の消費税率改正の際、インボイス制度導入までの経過措置として「区分記載請求書等保存方式(10%と8%それぞれの税率ごとに分けて記載された請求書を保存する方式)」が導入されました。

区分記載請求書等保存方式とインボイス制度の違いは以下の図を参考にしてください。

3.インボイス制度のねらい(目的)

(1)適正な課税

軽減税率が導入され、2種類の消費税率が混在するようになりました。

ミスや不正を防ぎ、正しい消費税の納税額を算出するために、商品ごとの税率や税額が記載された書類(適格請求書=インボイス)を発行・保存し、適正な課税を確保することがインボイス制度の大きな目的です。

(2)益税をなくす

課税売上高が1,000万円超の事業者を「課税事業者」と呼ぶのに対して、課税売上高が1,000万円以下の事業者を「免税事業者」といいます。

免税事業者は消費税の納税が免除されており、買い手が支払った消費税は免税事業者の利益となっていました。こういった「益税」をなくすこともインボイス制度の目的です。

インボイス制度開始後、売り手が免税事業者だった場合は、買い手は仕入税額控除ができなくなります。

そのため、買い手から消費税額分の値引きを要求される可能性もあり、課税事業者適格請求発行事業者になるために課税事業者になるかの検討が必要になる、といった影響が考えられます。

4.インボイス制度の経理業務への影響

インボイス制度が経理業務に与える影響として、最低限「請求書に記載する項目が増える」「項目が載ってない請求書の場合、消費税納税額が増える」ということを覚えておきましょう。

具体的な内容について、以下の項目で説明します。

(1)適格請求書の交付および保存(義務)

税務署への登録が済んだ適格請求書発行事業者は、取引先からの求めに応じて適格請求書等を交付することが義務付けられています。

また、交付した適格請求書の写しを保存することも発行事業者の義務です。

(2)請求書の記載項目が増える

適格請求書では以下の記載項目が決められています。

①発行者の氏名または名称

②取引年月日

③取引内容

④取引金額

⑤軽減税率の対象品目である旨

⑥税率ごとに合計した対価額

⑦請求書を受領する事業者の氏名又は名称

⑧登録番号

⑨税率ごとの消費税額及び適用税率

これらのうち、⑧登録番号と⑨税率ごとの消費税額及び適用税率は、現行の区分記載請求書にはないため、フォーマットの変更など対応が必要です。

(3)経理業務の煩雑化

インボイスは課税事業者である適格請求書発行事業者しか発行できません。

そのため、仕入れ先にインボイスが発行できない免税事業者がいた場合、免税事業者と課税事業者を分けて経理処理をする必要が出てきます。

従来は請求書の各商品やサービスごと(明細行ごと)に行っていた端数処理についても、インボイス制度導入後は、明細行ごとの端数処理は行えなくなり、「ひとつのインボイスにつき税率ごとに1回の端数処理を行う」ように変更されます。

このような細かい変更点の積み重ねが、経理業務をより煩雑にすることは間違いありません。

インボイス制度にスムーズに対応するためには、経理業務を効率的におこなうシステム導入が不可欠です。

インボイス制度対応!経理業務の効率化なら「SystemBox会計」

株式会社NTCが提供する「SystemBox会計」は、累計800社以上の豊富な導入実績を誇る会計システムです。

豊富なカスタマイズを用意しているため、財務会計から管理会計、債務・支払管理など会計業務のあらゆるシーンに対応。

Excelとの親和性も高く、柔軟な資料作成が可能です。

システム導入から運用まで、専任SEがきめ細やかにサポートします。

製品デモもご用意しておりますので、お気軽にお問い合わせください!