決算業務は、決算書類や株主報告資料の作成、計算業務など幅広く、正確性が求められます。

苦労している経理担当者の方も多いのではないでしょうか。

この記事では、決算の基本や、決算で経理がやるべきこと、決算業務をスムーズに進めるためのポイントを紹介します。

1.そもそも決算とは

(1)決算の概要

決算とは、「企業の資産や負債を計算し、財務状況を明らかにするための手続き」を言います。

株式会社では決算公告が義務付けられており、株主報告や税金申告のために一年に一回必ず決算を行う必要があります。

また、個人事業主の場合も確定申告のために決算が必要です。

(2)決算の目的

決算の目的は、「納税額の確定」と「適切な経営判断」にあります。

決算書を通じて取引先や金融機関、株主に自社の経営状態を報告するとともに、経営者自身が財務状態や経営成績を把握することができるのです。

決算の内容は、今後の経営判断の指針ともなります。

「新規事業を拡大すべき」なのか、「主力事業を切り替えるべき」なのかなども、決算に基づいて判断することが重要です。

(3)決算のタイミングについて

事業年度の終了日を「決算日」と言い、個人事業主の場合、決算日は法律で「12月31日」と決められています。

法人の場合、決算のタイミングにきまりはありませんが、3月決算や9月決算、12月決算の会社が多いです。

一番多いのが3月決算で、国内企業の2割弱を占めています。

なお、上場企業の場合は「四半期報告書」が義務付けられていますが、2023年以降は証券取引所の規則に基づく「決算短信」のみに切り替える方針が発表されています。

2.決算に必要な3つの書類

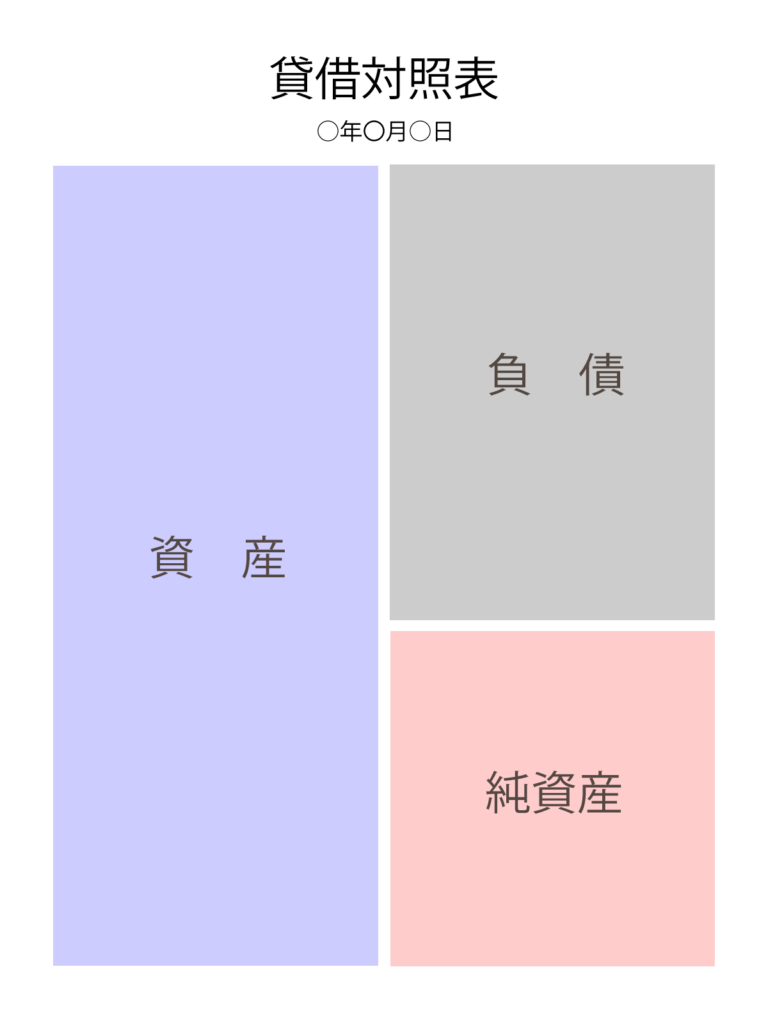

(1)「貸借対照表(B/S)」

決算日(=事業年度終了日・3月決算の場合は3/31)における会社の財政状態を示す決算書が「貸借対照表(たいしゃくたいしょうひょう)」です。

別名B/S(バランスシート)とも呼ばれます。

貸借対照表は、

「会社が保有する資産(左側)」

「会社に返済義務のある負債(右側上段)」

「返済義務のない純資産(右側下段)」

で構成されており、複式簿記で記載します。

【資産】=【負債】+【純資産】となり、「資産合計」と「負債・純資産合計」は一致することになります。

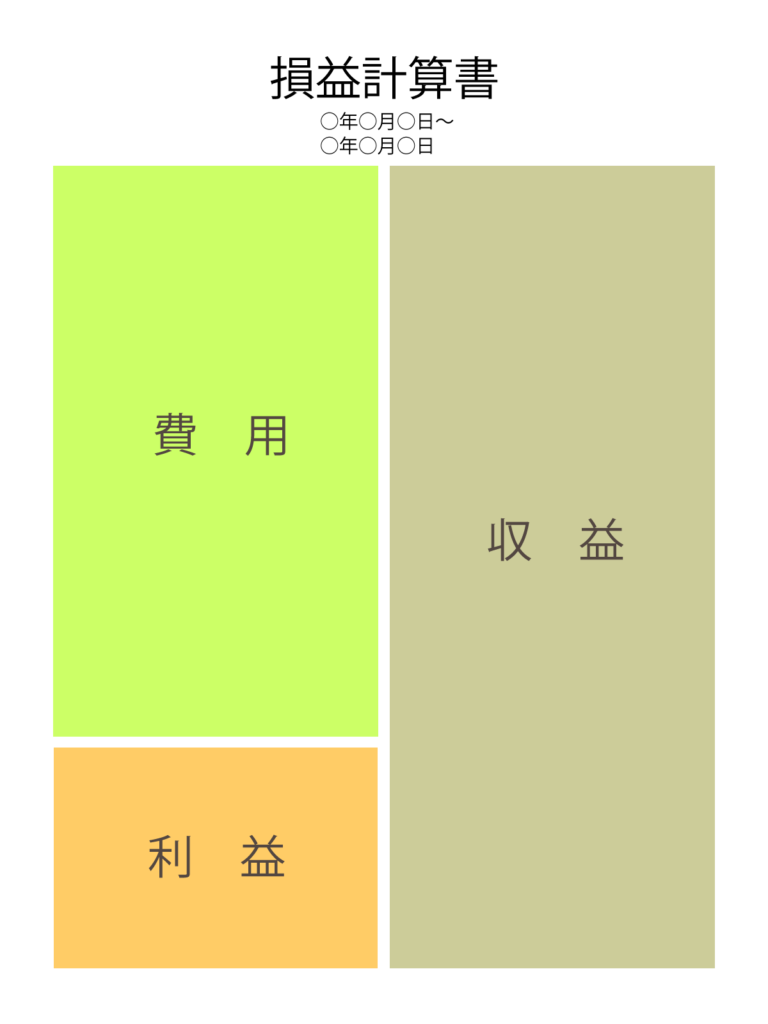

(2)「損益計算書(P/L)」

損益計算書は、当期の経営成績(どれだけ収益を上げ、費用を使い、どのくらい儲けor損失が出たのか)を示した書類です。

別名をP/L(profit & loss statement)と言います。

損益計算書には、会計期間のすべての「収益」、これに対応する「費用」、それらの差額として「当期純利益(もしくは損失)」を記載します。

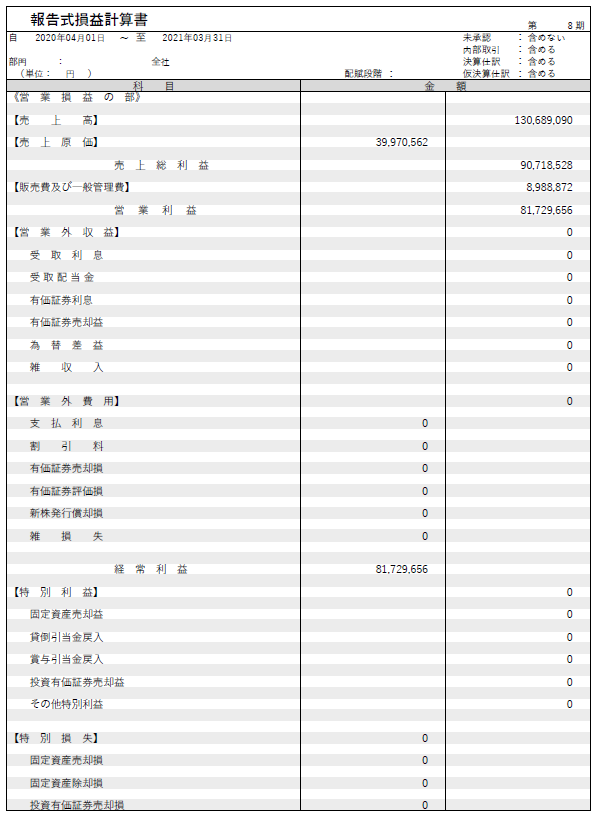

なお、上記画像は右側に収益、左側に費用と利益を記載した「勘定式」の損益計算書ですが、企業の決算報告書などの資料では、「報告式」が使われます。

(3)「キャッシュ・フロー計算書」

当期の現金の流れを把握するための書類が「キャッシュ・フロー計算書」です。

略して「C/F」や「C/S(Cash flow Statement)」と表記されることがあります。

キャッシュ・フロー計算書は、貸借対照表や損益計算書では読み取れない、現金(=キャッシュ)の流れをまとめた決算書類です。

キャッシュ・フロー計算書には

「営業活動によるキャッシュ・フロー」

「投資活動によるキャッシュ・フロー」

「財務活動によるキャッシュ・フロー」の3つを記載します。

「営業活動によるキャッシュ・フロー」では、会社が現金を生み出す能力をどのくらい持っているかが表されます。

「投資活動によるキャッシュ・フロー」では、設備や有価証券への投資や売却時の現金の流れが表されます。一般的には、投資によるマイナスの状態がのぞましく、プラスの場合は「資産を現金化している=手持ちの現金が足りない」という不安要素になります。

「財務活動によるキャッシュ・フロー」は、資金調達の状況を表す項目です。借り入れや社債発行などの資金調達が盛んであればプラスになります。

3.決算業務の内容(経理がやること)

(1)決算残高の確定

年度内全期間の記帳を完了させ、試算表や固定資産台帳などの明細表を作成し、確認を行ないます。

また、年度内に起きた記帳ミスや減耗によって棚卸資産の実数や金額と、帳簿の記録とに差異が発生している場合があります。

決算では実際の数量・金額に修正する必要があるため、実地棚卸や未収金残高の確認などで調査を行ないます。

(2)決算整理仕訳

数字確定後は、当期の最終的な修正のための仕訳(決算整理仕訳)を行います。

具体的には、「固定資産の償却処理」「棚卸資産の計上」「売上原価の計算」など、1年の取引を整理した後にしか仕訳できないものを計上します。

(3)税金の計算

決算残高確定後は、法人税、消費税、法人事業税、法人住民税の計算をします。

計算した税額は決算仕訳の最後に計上します。

(4)決算書の作成

確定した残高から決算書を作成します。

前項で紹介した「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」などの財務諸表や事業報告書、計算書類の附属明細書などが必要です。

(5)取締役会/株主総会で承認を得る

決算の内容については、取締役会や株主総会で承認されることではじめて確定します。

株主総会の開催時期に規定はありませんが、非上場企業の場合は法人税を決算日から2ヶ月以内に納付する必要があります。

そのため、株主総会も決算確定から2ヶ月以内に開催することになります。

(6)決算書や申告書の提出・納税

決算書、および決算書をもとに作成した法人税申告書を、所轄税務署や都道府県の税事務所などに提出します。

法人税と消費税は所轄税務署に、法人事業税、法人住民税は各都道府県・市町村の税務事務所に提出することになります。

申告書の提出期限と税金納付期限は原則期末日から2ヶ月以内ですが、自治体によって異なるため注意してください。

4.決算業務をスムーズに進めるポイント

(1)月次決算を行う

年度末の決算を正確かつスピーディに実施するために、毎月の経営状況を把握する「月次決算」に取り組むという方法があります。

月次決算では、毎月の会計を締めた時点で、年次決算同様の会計処理を行います。

年度末に集中していた決算業務の負担を毎月に分散できる上、会計処理にミスがあった場合の早期発見にも繋げることができます。

(2)書類の提出期限日から逆算してスケジュールを立てる

決算の時期はあらかじめ決まっています。

決算期前後のスケジュールを洗い出した上で、いつまでに何を用意すべきか明確にしながら業務を進めましょう。

ゴールからさかのぼって計画を立てることで、今のうちから用意できるものは何かが明確になり、余裕を持って決算期を迎えることができます。

(3)会計システム導入による作業の効率化

「SystemBox会計」のような最新の会計システムを利用することで、決算書作成の効率化、決算の早期化に繋げることができます。

決算に必要な情報の収集・集計、本支店や各部門の会計情報や外部データの連携を行える上、決算書類の自動作成が可能です。

決算業務の効率化なら「SystemBox会計」

システムを導入することで、煩雑な決算業務を一気に効率化するだけでなく、会社経営の意思決定を迅速化させることにも繋がります。

「SystemBox会計」では決算伝票の入力や、それらを一括で振り戻せる機能など決算業務の効率化に役立つ機能を揃えています。

製品デモもご用意していますので、お気軽にお問い合わせください。