企業会計には、「管理会計」と「財務会計」の2つがあり、それぞれ目的や対象、手法などが異なります。

この記事では、管理会計と財務会計の違いについて、経理担当になったばかりの方にもわかりやすいよう丁寧に解説します。

1.管理会計の基本

(1)管理会計とは

管理会計とは経営者が経営判断の材料として活用するための、社内向けの会計情報です。

外部に公表しないものであり、各企業が独自の評価指標に従って作成・分析を行っています。

管理会計で作成する資料として、具体的には事業計画書、中期経営計画、取締役会資料などが当てはまります。

管理会計の導入は任意ですが、多くの企業で積極的に取り組んでいます。

(2)管理会計のメリット

管理会計は経営のための会計であり、経営判断のスピードアップに役立ちます。

事業部門ごとの財務状況を把握でき、成長のための投資や不採算事業の縮小など最適な経営判断をすることができます。

また「現場が経営視点を持つ」というメリットもあります。経営者や役員だけでなく、現場レベルで自社の財務状況を共有し、個人や部署単位で何をすべきか考えて動けるため、現場の士気向上にも繋がります。

(3)管理会計の分析手法

原価管理

原価管理は「標準原価の設定」「標準原価と実際原価の比較」「差異の原因を分析」「原価改善」といった方法で、製品の製造やサービスの提供に必要となる「原価」を管理します。

原価管理を行うことで不要なコストを削り、利益向上を目指します。

予算管理

予算管理は、次年度や中長期的な期間について予算を設定し、実績数値と比較しながら経営に活かしていくための仕組みです。

予算と実績がかけ離れていればその原因を分析し、予算に近づけるためのアクションを実行していきます。

2.財務会計の基本

(1)財務会計とは

財務会計は、株主や金融機関、税務署など、社外の利害関係者に対して、財政状況を報告するための会計のことです。

経済ニュースなどの「A社の売上高がXX%増加」「B社でX億円の赤字」といった情報はまさしく財務会計によるものです。

国または法律により定められた一定のルール・基準に基づき行う必要があり、財務状況を報告する書類として「財務諸表(決算書)」を作成します。

財務諸表のうち特に重要なのが「財務三表(貸借対照表、損益計算書、キャッシュフロー計算書)」です。

(2)財務会計で開示する決算報告書の概要

貸借対照表

決算日における会社の財政状態を示す「貸借対照表」は、「会社が保有する資産」「会社に返済義務のある負債」「返済義務のない純資産」で構成されており、複式簿記で記載します。

【資産】=【負債】+【純資産】となり、「資産合計」と「負債・純資産合計」は一致することになります。

損益計算書

損益計算書は、当期の経営成績(どれだけ収益を上げ、費用を使い、どのくらい儲けor損失が出たのか)を示した書類です。

損益計算書には、会計期間のすべての「収益」、これに対応する「費用」、それらの差額として「当期純利益(もしくは損失)」を記載します。

キャッシュフロー計算書

当期の現金の流れを把握するための書類が「キャッシュフロー計算書」です。

「会社が現金を生み出す能力をどのくらい持っているか」「設備や有価証券への投資や売却時の現金の流れ」「資金調達の状況」をまとめたものになります。

3.管理会計と財務会計の違い

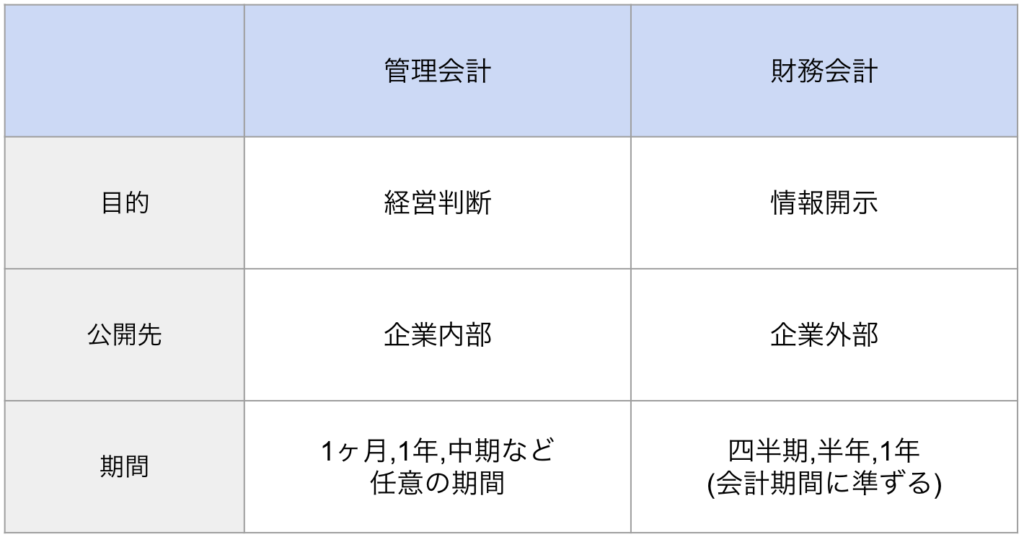

前項までの内容を基に、下記の表で管理会計と財務会計の違いを大まかにまとめました。

管理会計は経営判断のための内部資料的位置づけであり、外部に公開されることはありません。

まとめる内容や形式、対象とする期間も企業によって異なります。

一方の財務会計は、企業の利害関係者(投資家、銀行、債権者、税務署)へ財務情報を開示することを目的としています。

財務会計は企業の義務であり、法律や規則で定められた基準で行なわれます。

期間も半年、1年など会計期間に準じており、上場企業の場合は四半期ごとの決算報告が義務付けられています。

管理会計と財務会計は「SystemBox会計」におまかせ!

シンプルで直感的な操作が可能な会計システム「SystemBox会計」では、管理会計・財務会計どちらの業務も効率化することが可能です。

業務に合わせてオプション機能を選択でき、自社に合わせたカスタマイズ開発にも対応しています。

導入から運用後のサポートも充実しており、国内800社以上が導入している人気の会計システムです。

管理会計や財務会計にお悩みの経理担当者様、ぜひお気軽にお問い合わせください!